הבנקים עושים מלא (אבל מלא) כסף. ואין שום צורך שניתן להם עוד כסף במתנה.

אחד הדברים שאפשר לעשות מאוד בקלות הוא להפסיק לשלם עמלות

מה זה בכלל "עמלת שורה"?

או "עמלת ערוץ ישיר"? אם זה ישיר – למה יש עמלה?

הקיצר – זה כסף שממש הולך לפח וחבל.

בעיקרון – אנחנו אמורים להיות באפס (אפס, 0, Zero) עמלות עו"ש. אם הבנק גובה מאיתנו כמה שקלים בחודש – לא קריטי. אבל אם כמה עשרות שקלים – חבל. זה כסף שאפשר לעשות איתו משהו, לקנות משהו שבא לנו, ללכת לבית קפה, או להשקיע אותו ובאופן כללי – זה ממש מעצבן!

אז מה לעשות?

לקראת סוף רבעון ראשון של כל שנה, בערך באותו זמן שיוצא ה – 106, לפחות לשכירות ולשכירים שביננו, הבנק מוציא מסמך שנקרא "תעודת זהות בנקאית". אפשר להוריד את הגרסה המקוצרת. אם אתן ואתם כמוני, קצת מוזרים, ואוהבים לקרוא מסמכים מהסוג הזה – תהנו. אם אתן ואתם אנשים רגילים ולא ממש אוהבים את הז'אנר, לכו ישר לסעיף 4, שם כתוב כמה עמלות הבנק גבה מאיתנו השנה. בהמשך העמוד יש מדריך מפורט להורדת המסמך, מומלץ לעשות את זה מהמחשב ולא מהטלפון.

זה נראה ככה:

ניתן לראות למשל, שהחשבון הזה שילם כמה שקלים בודדים על עמלות עו"ש לאורך כל השנה. מספרים בהחלט סבירים.

מה לעשות אם אנחנו רואים שם מספרים אחרים?

עשרות שקלים לחודש? כמו שכבר נאמר – סתם חבל וגם סתם מעצבן.

במקרה כזה – מומלץ לכתוב באפליקציה ב"יצירת קשר" את הטקסט הבא:

שלום רב

בדקתי לאחרונה את תעודת הזהות הבנקאית שלי וגילית ששילמתי בשנה שעברה X שקלים עמלות.

בדקתי בבנק Y ושם הציעו לי חשבון ללא עמלות בכלל למשך שנתיים. אשמח אם תוכלו להפסיק לגבות ממני עמלות.

תודה רבה

שם________

מומלץ מאוד לעשות בדיקה דומה גם בדמי הכרטיס שלנו וגם כאן, אם סכום העמלות גדול מאפס – לכתוב מסר דומה ב"יצירת קשר" של חברת האשראי.

בשורה התחתונה – יש לכולנו מספיק הוצאות מיותרות בחיים. דמי מינוי למשהו שאין לנו מושג מהו, כפל ביטוחים, ועוד ועוד. עמלות בנקים הן אחד הדברים שיותר פשוט לטפל בהם, חבל סתם לזרוק את הכסף הזה

וכמובטח – מדריך להפקת תעודת זהות בנקאית:

שלב 1: נכנסים לחשבון והולכים ל"דוחות ואישורים"

שלב 2: בוחרים את השורה "דוחות שנתיים – ת"ז בנקאית"

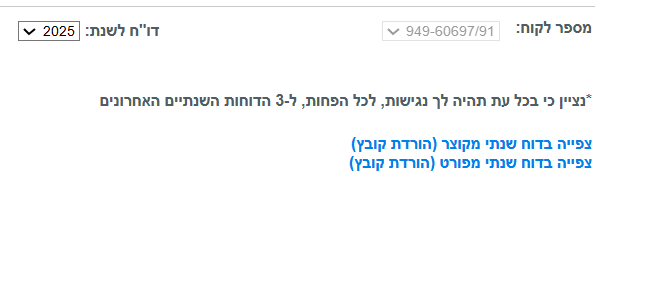

שלב 3: מוודאים שאנחנו על השנה החולפת ולוחצים "צפייה בדוח שנתי מקוצר (הורדת קובץ)"

זהו. כזה פשוט!!

יאללה – ללכת לחסוך כסף, להעביר אותו מהכיס של הבנק לכיס שלנו, איפה שהוא שייך!