ברכותי! אתם בדרך לקניית דירה ומתכוונים לקחת משכנתה. אולי העסקה הכי גדולה בחיים שלכם. ואין ספק – זה לא פשוט. קשה לקבל החלטות על כל כך הרבה כסף בלי שאנחנו מבינים זה מספיק. אז בדיוק בשביל זה הכנתי את המדריך הבא שיעזור לכם לגשת לנושא ביותר ביטחון ועם פחות לחץ וחששות.

בהצלחה!

תוכן העניינים:

- מה זה בכלל משכנתה?

- מהם הדברים שאנחנו חייבים להכיר?

- אחוז מימון

- יחס החזר

- דירוג אשראי

- נכס תקין

- ביטוחים

- השלבים בלקיחת משכנתה

- אישור עקרוני

- חתימת חוזה ודיווח

- שמאות

- בטחונות

- קבלת הכסף

- משכנתה חכמה - בניית התמהיל הנכון בשבילנו (למתקדמים)

- סוגי הריביות שיש במשכנתה

- השיקולים בבחירת המסלולים השונים

אז קדימה, בואו נצלול לתכל'ס!

מה זה בכלל משכנתה?

משכנתה היא הלוואה שנותן לנו גוף פיננסי, בד"כ בנק, ובתמורה להלוואה אנחנו ממשכנים את הנכס שלנו לטובתו. המשמעות של המשכון היא שאם לא נעמוד בתשלומים, הבנק יוכל לקחת לנו את הנכס ולמכור אותו בשביל לכסות את ההלוואה. מאחר שזה די לא קורה אף פעם אז הבנקים מעריכים שמשכנתה היא הלוואה בסיכון מאוד נמוך ולכן הם נותנים אותה בתנאים הרבה יותר טובים מהלוואות רגילות, מה שנקרא "הלוואות סולו". קודם כל - ניתן לקבל סכומים הרבה יותר גבוהים, שנית לתקופה הרבה יותר ארוכה ושלישית בריביות שהן, בד"כ, הרבה יותר נמוכות.

מהם הדברים שאנחנו חייבים להכיר?

מכיוון שמצד אחד אנחנו מקבלים הרבה כסף ומצד שני ממשכנים את הנכס שלנו - כולם רוצים שהדבר הזה יעבוד. הן אנחנו, הן הבנקים והן בנק ישראל שמפקח עליהם. בשביל להבטיח את זה נוצרו מספר כללים לגבי המשכנתה שמצד אחד מאוד מסרבלים את הלקיחה שלה ומצד שני מקטינים מאוד את הסיכון לכל הצדדים. מהם אותם כללים?

אחוז מימון

אחוז מימון אומר כמה כסף אנחנו יכולים לקבל ביחס לשווי הדירה. לקניית דירה ראשונה בישראל אחוז המימון המקסימלי הוא 75%. כלומר - לדירה של מיליון שקל נוכל לקבל 750,000 משכנתה, לשני מיליון 1,5 מיליון וכן הלאה. שווי הדירה נקבע על פי עיקרון של "שמאי או חוזה, הנמוך מבניהם" אפרט על כך בהמשך.

יחס החזר

יחס החזר הוא היחס שבין המשכורת שלנו נטו, בניקוי הלוואות קיימות אם יש, לבין גובה ההחזר החודשי של המשכנתה. היחס המקסימלי בישראל עומד על 40%. נשמע מסובך? אפשט בעזרת דוגמה: נניח שאנחנו מרוויחים 22,000 שקל נטו ויש לנו הלוואת רכב של 2,000 שקל לחודש. הבנק יאשר לנו משכנתה שההחזר החודשי שלה הוא עד 8,000 ש"ח כלומר - 40% מ - 20,000. זה לא אומר שאנחנו חייבים לקחת משכנתה כזאת אבל אם ההחזר החודשי בעבור הסכום שאנחנו מתכננים לקחת יעלה על 40% מההכנסה שלנו נטו בניקוי התחייבויות - לא יאשרו לנו אותה. שכירות, ארנונה, חשבונות - לא נחשבים כהתחייבויות. רק הלוואות שנגמרות עוד יותר משנה וחצי.

דירוג אשראי

אחד הפרמטרים החשובים ביותר! כשאנחנו לוקחים משכנתה אנחנו מתחברים לבנק להרבה שנים. הבנק רוצה לראות שאנחנו לקוחות אמינים שלא יעשו לו בעיות. מי הם לקוחות לא אמינים? כאלה שהבנקים לא אוהבים?

קודם כל - מי שלא עומד בהתחייבויות שלו. אם חזרו לנו הוראות קבע, היו לנו חיובים בכרטיס האשראי שלא כובדו או צ'קים שחזרו בגלל שלא היה כיסוי - יהיה לנו קשה לקבל משכנתה. חייבים לשים לב שאנחנו מכבדים את כל ההתחייבויות שלנו. עוד משהו שהבנקים לא אוהבים - חריגה לעיתים קרובות ממסגרת האשראי (האוברדראפט). אם יש חודש של הרבה הוצאות ואנחנו עלולים להיות בחריגה - ליצור קשר עם הבנק ולבקש להגדיל את המסגרת, לפחות באופן זמני, על מנת שלא נחרוג.

נכס תקין

כשאנחנו לוקחים משכנתה - הבנק משעבד את הנכס שלנו כבטוחה. במקרה שלא נעמוד בתשלומים - הוא עלול לקחת לנו אותו. בשביל לוודא שבאמת יש נכס ושאם הוא יצטרך - הוא יוכל למכור אותו בעתיד - הבנק רוצה לוודא שהנכס תקין וחוקי. רשום כמו שצריך בטאבו/רמ"י, אין עליו שיעבודים ועיקולים (חוץ ממשכנתה) ואין בעיה לא לקנות אותו ולא למכור אותו בעתיד. מי שאחראים לוודא זאת הם עורכת או עורך הדין שלנו והשמאי. אם אנחנו קונים דירה מקבלן - כמובן שהכל תקין והרבה יותר פשוט.

ביטוחים

הבנק רוצה לוודא שגם אם, חס וחלילה, יקרה לנו משהו או לנכס - עדיין הוא יקבל את הכסף שלו. לכן הוא מחייב אותנו לעשות ביטוח חיים לכל הלווים במשכנתה ולשעבד אותו לבנק וגם ביטוח מבנה שבמקרה של הרס הנכס (רעידת אדמה או שרפה) - חברת הביטוח תשלם לבנק.

השלבים בלקיחת משכנתה

כמו שכבר הבנו - משכנתה היא עסק טיפה מורכב ולכן היא מחולקת לכמה שלבים. כל שלב מהווה מדרגה נוספת בדרך אל הדירה הנכספת. אם ניגשים אליהם עם קצת סבלנות ובצורה מסודרת - השד לא נורא כל כך.

אישור עקרוני

אישור עקרוני הוא מסמך שמאשר, למעשה, שאנחנו זכאים לקחת משכנתה, ללא קשר לנכס שאנחנו קונים. הוא אומר מה גובה המשכנתה שאנחנו יכולים לקבל בהתאם להכנסות שלנו ולדירוג האשראי שלנו. ניתן להוציא אישור עקרוני אפילו אם לא מצאנו עדיין דירה. ואם יש דירה - זה השלב הראשון בתהליך הקניה, לפני שחותמים חוזה או אפילו זכרון דברים.

איך מוציאים אישור עקרוני?

מגגלים "אישור עקרוני למשכנתה" ועולים האתרים של כל הבנקים. ממלאים שם את הנתונים לגבי ההכנסות שלנו, ההון העצמי שלנו וכמה כסף אנחנו מבקשים. אם כבר יש דירה - אז ממלאים את הפרטים של הדירה. אם אין - ניתן "להמציא" דירה שתהיה דומה במאפיינים הכלליים שלה לדירה שאנחנו באמת מתכוונים לרכוש. חשוב לתת נתוני אמת לגבי ההכנסות וההון העצמי, אלו הם נתונים שהבנק יבדוק בהמשך. אם נרמה - נקבל אישור עקרוני, נקנה את הדירה אבל לא נקבל משכנתה ואז נהיה בבעיה גדולה. אם עלולות להתעורר בעיות (למשל - לפני חצי שנה חזר לי צ'ק כי היה עיכוב של יומיים בכניסת המשכורת) - מומלץ להתקשר למוקד ולא למלא בדיגיטל בשביל שנוכל להסביר או, לחילופין, לעבוד דרך יועץ משכנתאות שיצליח "להעביר אותנו".

חתימת חוזה ודיווח

מזל טוב! יש לנו אישור עקרוני! עכשיו אפשר לחתום חוזה. כשאנחנו חותמים חוזה - עורכת או עורך הדין שמטפלים בעסקה מדווחים עליה לרשות המיסים. הבנק יבקש לראות את החוזה החתום (מקורי או סרוק), את ההעתק של הדיווח של עורכת הדין וגם מסמך שנקרא "הצהרת נכונות" שבו עורכת או עורך הדין מצהירים שהדיווח שלהם היה מדוייק.

שמאות

לאחר האישור העקרוני וחתימת החוזה - הבנק יפנה אותנו לשמאי. ההפניה מופיעה במסמך האישור העקרוני. השמאי יבדוק את הנכס, יראה שאין חריגות בניה ובעיות דומות וגם יעריך את שוויו. הערכת השמאי חשובה כי היא עשויה לקבוע את גובה המשכנתה שיאשרו לנו בסופו של דבר. כפי שנאמר למעלה - הבנק קובע את אחוז המימון לפי עיקרון "שמאי או חוזה, הנמוך מבניהם". אם החוזה שלנו 2,000,000 ש"ח והשמאי העריך את הדירה ב - 1.9 מיליון - נקבל משכנתה של עד 75% מ - 1.9 מיליון. אם השמאי העריך ב - 2.1 - נקבל 75% מ - 2 מיליון. אם אנחנו לחוצים בכסף וקונים את הדירה על ה"שקל האחרון" שלנו וחייבים משכנתה של 75% מהחוזה - מומלץ לעשות שמאות מוקדמת: לפנות לשמאי עוד לפני חתימת חוזה שיעריך את שווי הדירה. זאת אומנם שמאות יקרה יותר מאשר דרך הבנק אבל - אם אין לנו מספיק כסף - אנחנו עלולים למצוא את עצמינו במצב שלא נוכל להשלים את העסקה.

בטחונות

שלב אחרון בלקיחת המשכנתה - לפני שהבנק מעביר למוכר את הכסף (תמיד מעבירים ישירות למוכר ולא לנו), הוא רוצה לוודא שהנכס באמת משועבד לטובתו ושהוא יוכל למממש אותו במקרה שיצטרך. אנחנו מקבלים ממנו מספר מסמכים שאנחנו צריכים למלא ולהחזיר לו. כמעט כולם הם לטיפול העו"ד. אם אנחנו קונים מקבלן - אז העו"ד של הקבלן. הדבר העיקרי שאנחנו צריכים לעשות - ביטוח חיים וביטוח מבנה. אם הדירה בבניה - לא צריך ביטוח מבנה כי עדיין אין מה לבטח.

קבלת הכסף

זהו! השלמנו הכל! היה מסע ארוך אבל גם הוא הגיע לסיומו. אחרי שנחזיר לבנק את הבטחונות החתומים - הוא יעביר את הכסף של המשכנתה למוכר. אם מדובר בדירת יד שניה - הכסף הראשון ילך לכיסוי המשכנתה הקיימת של המוכר ורק אחרי שהבנק יקבל הוכחה שהיא באמת כוסתה ושהבנק השני הסיר את השיעבוד מהדירה - הוא יעביר את יתרת הסכום למוכר עצמו. אם זאת דירה מקבלן - אנחנו צריכים לתת לבנק את פנקס השוברים שקיבלנו מהקבלן והבנק ישלם את השוברים עצמם לפי לוחות הזמנים של החוזה.

לגבי התשלומים שלנו - אנחנו משלמים רק על מה שלקחנו. אם ביקשנו משכנתה של מיליון שקל והפעימה הראשונה היתה של 200 - ההחזר החודשי יהיה לפי 200. הפעימה הבאה עוד 200? ההחזר יהיה לפי 400 וכן הלאה.

משכנתה חכמה - בניית התמהיל הנכון בשבילנו

זה חלק ל"מתקדמים" אז אם אין לכם סבלנות – דלגו עליו

המשכנתה היא הלוואה המורכבת בד"כ ממספר מסלולים. כל מסלול יכול להיות לפרק זמן שונה, עם סוג ריבית אחר וגובה ריבית אחר אף הוא. איך יודעים מה לקחת?

סוגי המסלולים שיש במשכנתה

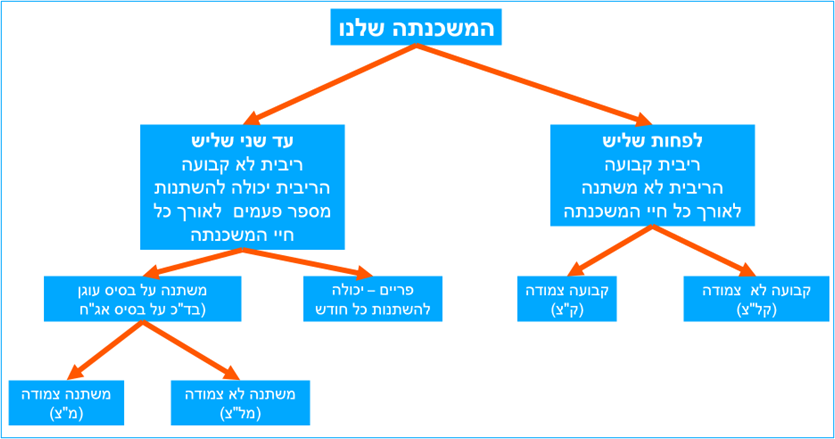

יש מספר רב של מסלולים אפשריים במשכנתה אבל נדבר על העיקריים בניהם:

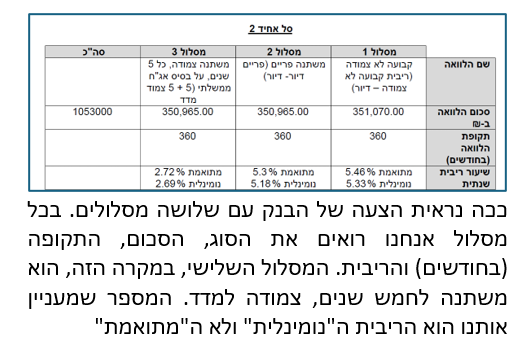

- ריבית קבועה, יכולה להיות לא צמודה למדד (קל"צ) או צמודה למדד (ק"צ/קצ"מ). מופיעה בתמונה בחלק הימני (מסלול 1). ההבדל בין צמודה ללא צמודה מפורט בהמשך.

- ריבית משתנה על בסיס הפריים. מופיעה בתמונה באמצע (מסלול 2) - ריבית זאת יכולה להשתנות כל חודש, חודשיים או להישאר קבועה לפרק זמן ממושך, תלוי בריבית בנק ישראל.

- ריבית משתנה כל שנה/שנתיים/חמש על בסיס אג"ח. נמצאת בתמונה בחלק השמאלי (מסלול 3) - ריבית זאת קבועה לפרק הזמן שמופיע בשם שלה ואח"כ היא יכולה להשתנות. גם היא - יכולה להיות צמודה למדד (מ"צ) או לא צמודה למדד (מל"צ).

ככה נראית הצעה של הבנק עם שלושה מסלולים. בכל מסלול אנחנו רואים את הסוג, הסכום, התקופה (בחודשים) והריבית. המסלול השלישי, במקרה הזה, הוא משתנה לחמש שנים, צמודה למדד. המספר שמעניין אותנו הוא הריבית ה"נומינלית" ולא ה"מתואמת"

אפשר להסתכל על זה ככה:

השיקולים בבחירת המסלולים השונים

לעיתים קרובות אנחנו רוצים לקחת משכנתה כך שההחזר החודשי יהיה כמה שיותר נמוך. בד"כ, אם נבנה משכנתה כזאת - היא תהיה משכנתה לא טובה ולאורך השנים נשלם לבנק הרבה מאוד כסף, יכול להיות שיותר מפי שניים ממה שלקחנו. למה בעצם? הדרך לקבל החזר חודשי נמוך היא על ידי פריסת המשכנתה לתקופה ארוכה, נניח 30 שנה. אם פרסנו את המשכנתה ל - 30 שנה אז כל תשלום הוא יחסית נמוך ואנחנו כמעט ולא מורידים את יתרת המשכנתה. המשמעות - אנחנו ממשיכים לשלם ריבית על קרן גבוהה. עוברות כמה שנים טובות עד שהקרן מתחילה לרדת ואיתה גם הריבית שאנחנו משלמים. מכאן נולד המיתוס ש"בהתחלה משלמים רק ריבית ורק אח"כ גם קרן".

אם הגדלנו לעשות ובנוסף לפריסה הארוכה גם לקחנו ריבית צמודה - נוצר מצב בו הקרן שלנו צמודה למדד והיא גדלה כל חודש בקצב יותר מהיר ממה שאנחנו מורידים אותה. במצב כזה - אנחנו מתחילים להוריד את הקרן רק אחרי כמה שנים טובות ובעוד חמש, שבע שנים - נמצא את עצמינו חייבים לבנק יותר ממה שלקחנו. בנוסף - בריבית צמודה גם התשלום צמוד והוא הולך וגדל כל חודש. אז התשלום ההתחלתי שלנו יהיה יחסית נמוך אבל אחרי שנתיים, שלוש הוא כבר יהיה גבוה ואחרי עשר ויותר הוא יהיה גבוה מאוד.

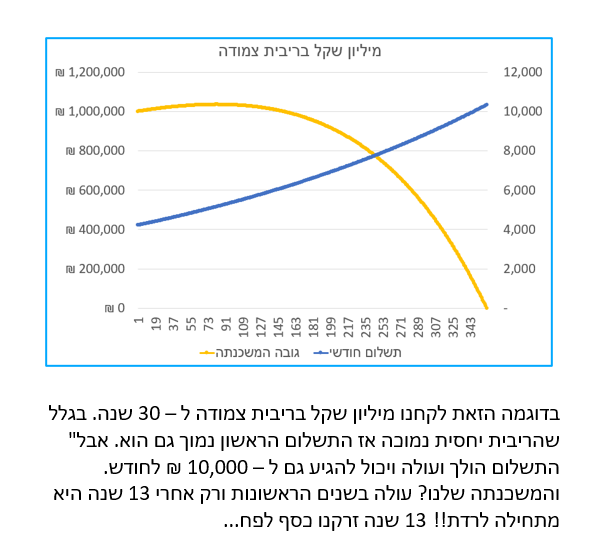

בדוגמה הזאת לקחנו מיליון שקל בריבית צמודה ל – 30 שנה. בגלל שהריבית יחסית נמוכה אז התשלום הראשון נמוך גם הוא. אבל התשלום הולך ועולה ויכול להגיע גם ל – 10,000 ₪ לחודש. והמשכנתה שלנו? עולה בשנים הראשונות ורק אחרי 13 שנה היא מתחילה לרדת!! 13 שנה זרקנו כסף לפח...

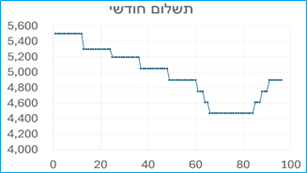

ואיך מתנהג מסלול הפריים?

במסלול הפריים, כפי שאמרנו, הריבית יכולה להשתנות פעם בחודש, חודשיים או להישאר יציבה לאורך תקופה. מי שקובע את ריבית הפריים הוא נגיד בנק ישראל ולבנק בו לקחנו את המשכנתה אין שום השפעה על זה.

בדוגמה הזאת לקחנו מיליון שקל בריבית פריים ל – 30 שנה. בשנים הראשונות הריבית יורדת לאט לאט ואיתה גם התשלום החודשי שלנו. אחרי כמה שנים – היא מתחילה לעלות ואיתה עולה גם התשלום החודשי

מה השיקולים הנוספים?

שיקול נוסף הוא עמלת היוון עתידית. מכירים את המונח "קנסות יציאה"? אז, זהו, שאין דבר כזה. אפשר לסגור או למחזר משכנתה מתי שרוצים. ועכשיו לשים לב: אם ביום הסגירה/מחזור - הריבית הממוצעת במשק היא יותר נמוכה מהריבית בה לקחנו את המשכנתה - נשלם עמלת היוון, מה שמכונה "קנס יציאה". מה זה בעצם ולמה אנחנו משלמים את זה? הבנק מכר לנו כסף במחיר מסויים. המחיר הזה הוא הריבית כפול התקופה. אם הריבית במשק ירדה ואנחנו רוצים להחזיר לבנק את הכסף - הוא ימכור אותו למישהו אחר בפחות ממה שהוא מכר לנו. הוא ירוויח פחות ממה שהוא תכנן. מה הוא עושה? גובה מאיתנו את ההפסד שלו. זאת עמלת ההיוון או מה שמכונה "קנס יציאה". בתכל'ס - בגלל צורת החישוב המדוייקת - ככל שעמלת ההיוון יותר גבוהה - יותר כדאי למחזר את המשכנתה. המשמעות של עמלת היוון גבוהה היא שהבנק מפסיד הרבה כסף במחזור/סגירה ובמקרה הזה - כסף שהבנק מפסיד היה אמור לצאת מהכיס שלנו ולכן אנחנו מרוויחים.

כאמור - עמלת היוון היא הפרש ריביות כפול תקופה. במסלול הפריים - אין בתכל'ס עמלת היוון. במסלול המשתנה - עמלת ההיוון מחושבת עד נקודת השינוי הבאה (שנה, שנתיים, חמש) ולכן - גם אם תהיה - היא תהיה מאוד נמוכה. איפה היא יכולה להיות משמעותית? במסלול של הקבועה. כאן העמלה מחושבת עד סוף תקופת המסלול ולכן כדאי לעשות מאמץ ולקצר אותו כמה שיותר. ככה אנחנו גם משלמים בסך הכל פחות וגם חוסכים עמלות היוון עתידיות.

בסוף - התמהיל שניקח, השילוב של המסלולים - הוא תוצאה של היכולות הכספיות שלנו, התוכניות העתידיות שלנו והערכת הסיכון שלנו. אם, למשל, אנחנו חושבים שריבית הפריים עתידה לרדת בשנים הקרובות - אפשר לשלב יותר פריים. אם לא - אולי לא ניקח בכלל פריים. אם אנחנו יכולים לעמוד בהחזר חודשי יחסית גבוה - ניקח לתקופה קצרה, בעיקר את המסלול של הקבועה. אין תמהיל אחד שנכון לכולם ולכן כל אחת ואחד צריכים לעשות את השיקולים שלהם.

סיכום

משכנתה היא משהו שרובינו ניקח פעם, פעמיים במהלך חיינו. מדובר על הרבה כסף ועם הרבה משמעויות ולכן כדאי להבין מה אנחנו עושים ולקבל החלטות נכונות. מצד אחד - זה תהליך קצת מייגע אבל מצד שני - כולם עושים את זה וזה לחלוטין אפשרי. עם קצת ידע וקצת סבלנות - נעבור את זה בשלום ובלי יותר מידי שערות לבנות.

מי שרוצה לדעת יותר או לקבל עזרה – מוזמנות ומוזמנים להרים טלפון, לכתוב הודעה או לשלוח מייל ואנסה לעזור.

בהצלחה!